让不懂建站的用户快速建站,让会建站的提高建站效率!

起原:贷后圈

关于催收机构的选拔,国有银行的监管要求更严,更提神风险终局;股份行更提神成本终局和恶果耕作,在时刻与数字化方面要求更高。

经济下行,假贷东说念主还款压力增大,银行回款风险高涨,裁减不良钞票率、化解打算风险成为银行贷后防守重心,“催收”便在这其中发扬着弗成替代的作用。

然而,贷后防守案件数目精深,银行东说念主力资源有限,因此委用第三方机构催成绩为行业趋势。

国有银行和股份制银行好意思瞻念选拔哪些催收公司,这些催收公司有什么共性,除了传统的催收公司还有哪些机构提供催收办事……

贷后圈通过查阅18家寰宇性银行的公开信息,整理成‘国有&股份银行委外催收机构清单’,对这些问题作念了初步整理分析,供寰球参考(文末附免费下载)。

*注:本文研究对象为6家国有银行和12家股份制银行,磋商语境和论断皆以此为配景。数据均来自各大银行官方网站或官方招投标平台,统计于2024年11月。

老牌催收公司上风较着,

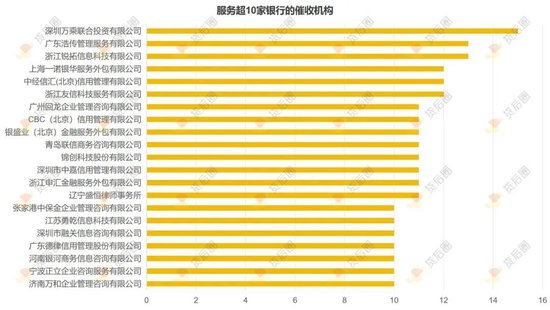

21家催收公司被十余家银行选拔

在对近千家委外催收公司的真切分析中,咱们发现存21家公司频频被银行选拔。其中,深圳万乘、广东浩传、浙江锐拓等公司,同期赢得了超13家银行的信托和趣味。

图1

咱们对这21家被高频选拔的催收公司作念了进一次第研:

图2

通过对客户数目、注册和实缴成本、注册时候、分支机构数目等方面的相比,不难发现这些机构大皆成当场间较早、注册成本较高、分支机构广宽。

同期,咱们分析了多家银行委外催收的招标文献,回想出这些机构至少还同期餍足以下条目:

1、具备催收禀赋,已照章得回国度研究登记注册专揽机关颁发的证照;

2、领有类案办事素养,至少具备1家交易银行的访佛委外催收神志素养;

3、交易信誉精湛,未被“信用中国”网站列入失信被实际东说念主、环节税收非法案件当事东说念主名单、政府采购严重非法失信行径纪录名单;未被“国度企业信用信息公示系统”网站列入严重非法失信名单;

4、财务情景精湛,具有健全的财务司帐轨制,能提供经正当审计机构出具的财务审计论说;

5、打算正当,比年来莫得环节非法纪录、未受到刑事处罚或者责令停产歇业、打消许可证或者牌照、较大数额罚金等行政处罚。

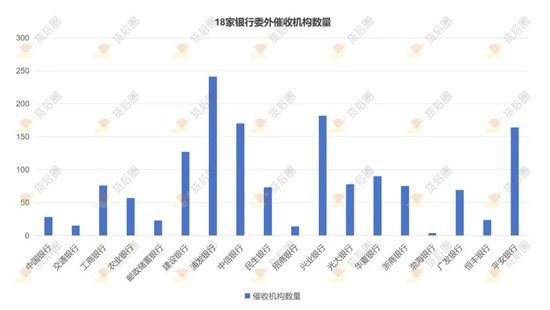

不同银行催收机构数目各异大,

“广撒网”和“深度配合”共存

据统计,18家银行委外催收机构具体数目如下:

表3

浦发银行、兴业银行、中信银行、祥瑞银行、开拓银行的委外催收机构数目均跳跃100家,催收机构的范围、业务范围和所处地域各有不同。

除了与催收公司配合,这几家银行同期也与多家律所保捏配合干系。

其中,开拓银行还凭据个东说念主奢华类过期、个东说念主住房类过期、小微企业不良贷款等不同的业务类型,选拔不同催收机构。

中国银行、交通银行、中国邮政储蓄银行、招商银行、恒丰银行、渤海银行配合机构数目较着偏少,均未跳跃50家,这些银行更好意思瞻念选拔与少数催收机构保捏深度配合。

淌若从表单数据来看,中国银行原来配合公司罕有百家,但细究后会发现,不同支行选拔的供应商险些皆是头部企业的分支机构。

近千家催收机构中,

国有大行与股份行各有偏疼

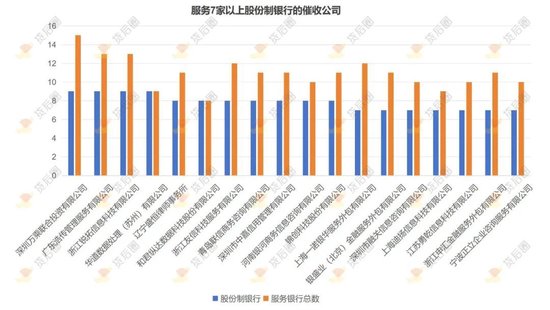

通过分析不同银行选拔的催收机构,咱们发现同期办事4家以上国有银行的催收机构共有16家。

图4

除了图1中的催收“大户”,一些催收公司在国有银行办事榜单上脱颖而出,6家国有大行中至少有4家与其设立了配合。

这包括:厦门煌隆、深圳恒源昊、高柏(中国)、内蒙古鑫众赋。其中,厦门煌隆共办事7家银行,就有5家为国有银行。

除了部分头部企业,这4家催收机构也受到了股份制银行的趣味:华说念数据、和君纵达、辽宁盛恒讼师事务所、上海迪扬。12家股份制银行中,有7家以上选拔了他们。

其中,华说念数据的9家客户及和君纵达的8家客户,均为股份制银行。

表5

除华说念数据与和君纵达外,一些催收公司也相同展现出了客户并吞性。

广西元鑫企业防守商议有限公司、苏州贵和企业防守商议办事有限公司、众焱普惠科技有限公司、众势信用防守有限包袱公司等,均莫得参与国有银行的催收,仅办事股份制银行。

国有银行和股份制银行之是以呈现出不同的选拔偏好,在分析不同银行的催收招标文献及不同机构的特质后,咱们觉得可能有以下要素的影响:

1、国有银行的监管要求更严,更提神风险终局。

在中国银行的投标文献中,明确提议投标主体“不存在环境混浊、罪人用工等激勉环境和社会风险的非法违法行径”,以及“不存在职何已知的与第三方专利权、著述权、商标权或工业想象权研究的任何争议。”

农业银行也要求投方向催收机构在近三年内莫得违反社会包袱事件曝光且莫得恶劣影响。

可见,除了催收的正当性,国有银行还高度矜恤催收机构的社会包袱感与合规打算水平。因此他们可能更好意思瞻念推敲运营稳当、涉诉案件少、口碑精湛的老牌催收机构。

2、股份制银行更提神成本终局和恶果耕作,在时刻与数字化方面要求更高。

在光大、民生等银行的招标文献中,不难发现“智能催收”、“运营政策”、“催收系统”、“信息安全防守体系”等要道字眼。

与此同期,咱们也隆重到,华说念数据、和君纵达、锦创科技等,这些受股份制银行偏疼的催收机构,在信息时刻、数据处理等方面有着较强实力。

催收机构中不乏律所身影,

合规问题或成银行矜恤重心

第三方催收机构催收技能失当,简略率会殃及金融机构。

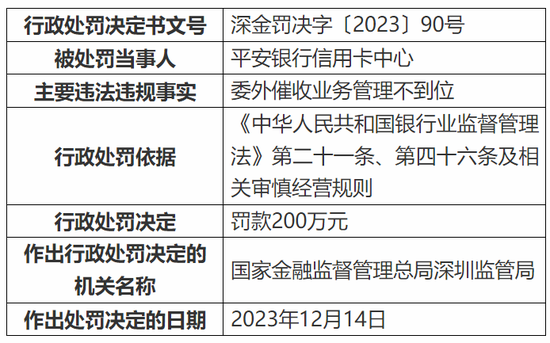

据公开贵寓检索,2023年以来,至少有5家银行因催收失当,收到了监管部门开出的高价罚单,包括兴业银行、中国民生银行、浦发银行、光大银行、祥瑞银行,其中触及“委外催收”的就有4家,处罚金额均跳跃40万元,最高的一张罚单出自祥瑞银行,处罚金额高达200万。

从催收机构的角度来看,即使是行业头部也难逃罪人催收的气运。

通过案例检索,咱们发现某头部催收企业的责任主说念主员,曾在催收流程中,吸收伪造国度机关公文、冒充功令机关责任主说念主员给欠款东说念主发短信、裁剪信息挟制长短欠款东说念主等形势,形成了恶劣的社会影响,被判处责罚。

为保险催收责任的门径性,越来越多的银行也将配合催收的重心落到讼师事务所。据统计,工商、农业、开拓、浦发、中信、兴业、光大、祥瑞、中原、广发、恒丰等11家银行已将部分催收业务外包给律所。

辽宁盛恒讼师事务所、浙江学优讼师事务所、四川迪扬讼师事务所、湖南晟和讼师事务地方各大银行的催收名单中屡次出现,其中辽宁盛恒讼师事务所就同期为11家银行提供催收办事。

此外,在统计流程中也不难发现德和衡、盈科、德恒等律所的身影。

小结

委外催收是现时金融机构科罚贷款回收的主要路线,但催收市集乱象也谢绝冷漠。

在监管不停趋严、合规性要求越来越高的配景下,贷后圈辅导第三方催收机构在功课流程中要守住底线,幸免触及法律红线。

对交易银行而言,建议在选拔催收机构时作念好配景走访,详细闇练其资金实力、业务范围、功课形势、违法纪录等情况再作念决定,并按期进行评估,对违法或是不餍足准入条目的外包催收机构赐与清退。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张文